Pagos en efectivo del sector primario 2024

Caminando cierto día, entre cañales y cafetales, en mi pueblo, veo a lo lejos, un campesino contar su dinero, y aprecie, que eran billetes y monedas del curso legal, lo salude y seguí, mi camino. Ahí es cuando surgió, esa idea e interrogante a la vez, ¿Por qué la autoridad hacendaria, quiere que toda erogación, para efecto fiscales, se pague con un medio distinto al efectivo?

Comúnmente se nos viene a la mente billetes, monedas, etc; sin embargo, la propia ley del impuesto sobre la renta, nos pone candados, para realizar dichos pagos, ya que solo nos permite pagar, hasta por la cantidad de $ 2,000 pesos. ¿Qué podemos hacer? Para pagar a estas personas del campo mexicano, que no tienen acceso, a los medios electrónicos, o el internet.

Antes que nada, es interesante analizar, ¿por qué? La necesidad de pagar en efectivo, en el sector primario, que para efectos fiscales serian todas las Personas Morales, que nos mencionan en el Capítulo VIII Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras, así como las Personas Físicas AGAPES, que tributan conforme al Capitulo II, sesión IV, del Título IV DE LAS PERSONAS FISICAS.

La respuesta, estimados lectores, es mas que nada, por la necesidad de manejar efectivo, es muy común ir a las serranías, a comprar productos agrícolas, y el campesino, pues para empezar carece de una cuenta bancaria, analfabetismo, desconfianza, entre otros temas, que ya si nos ponemos analizar, ellos en esos lugares carecen de energía eléctrica, y acceso a internet.

Ahora bien, viendo esta problemática, muy común, en nuestro país, por ser un país en vías de desarrollo, aunque algunos opinen lo contrario, el campesino, tiene la necesidad de recibir dinero en efectivo, por lo que, el nunca te va a vender sus productos, si no se los pagas en efectivo. Olvídate ya, de pedir un CFDI, por esas mercancías, si te da una nota de remisión, es

mucho.

Es por ello, que, en las disposiciones fiscales, encontramos facilidades administrativas, y demás, para poder enfrentar y solventar, esta problemática, que tiene el empresario, o cualquier persona, que quiera deducir esas mercancías, para efectos fiscales.

LEY DEL IMPUESTO SOBRE LA RENTA

Es de observancia general, que las deducciones deben de ser estrictamente indispensables y estar amparadas con un CFDI, y que este esté pagado, en efectivo, siempre y cuando sea menor a $ 2,000 pesos, y si excede de esa cantidad, deberá de pagarse con otra forma que no sea efectivo. Para ello, analizaremos este párrafo del Articulo 27 Tercer Párrafo y Articulo 147 Tercer Párrafo.

Artículo 27 LISR. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

II. Ser estrictamente indispensables para los fines de la actividad del contribuyente….

III. Estar amparadas con un comprobante fiscal y que los pagos cuyo monto exceda de $2,000.00 se efectúen mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta.

Artículo 147. Las deducciones autorizadas en este Título para las personas físicas que obtengan ingresos de los Capítulos III, IV y V de este Título, deberán reunir los siguientes requisitos:

IV. Estar amparada con el comprobante fiscal y que los pagos cuya contraprestación exceda de $2,000.00, se efectúen mediante transferencia electrónicas de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, débito, de servicios, o a través de los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria…

Como se puede entender a la lectura literal, de este párrafo, la autoridad si te permite pagar hasta por la cantidad de $ 2,000.00 en EFECTIVO, muchos lectores, dirán, ¿Cuál es el problema? No le veo algún detalle. Ciertamente tienen razón, pero imagínate, compramos una reja de chayotes, unos kilos de café, unos rabanos, unas lechugas, por poner un ejemplo, no hay problema, podre pagarlos con la mano en la cintura, por que serán menos de $ 2,000 pesos. ¡¡¡¡Pero!!!! Que sucederá cuando, soy un empresario, y compro por grandes cantidades, ahí ya no podre pagarles en efectivo. Sin embargo, sigamos, analizando, que otra cantidad puedo pagar en efectivo, independientemente de los $ 2,000 pesos.

Los contribuyentes del sector primario, denominados, Ágapes, la autoridad hacendaria, les otorga una seria de facilidades, y entre ellas, están las Facilidades Administrativas para 2024. Y revisando la Facilidad Numero 8. Nos dispone lo siguiente:

No obligación de pago mediante cheque nominativo, tarjetas o monederos electrónicos

8. Las personas físicas o morales que efectúen pagos de erogaciones a contribuyentes dedicados exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras, cuyo monto no exceda de $5,000.00 (cinco mil pesos 00/100 M.N.) a una misma persona en un mismo mes de calendario, estarán liberadas de la obligación de pagarlas con cheque nominativo del contribuyente; tarjeta de crédito, de débito o de servicios, o a través de los monederos electrónicos que al efecto autorice el SAT.

Entiéndase, que esta facilidad, nos da la oportunidad de pagar en EFECTIVO, hasta por la cantidad de $ 5,000 pesos, pero solo, a las personas físicas, que se dediquen, exclusivamente a la realización de dichas actividades económicas, y que el pago no sobre pase los $ 5,000 e una sola persona en el mes, que, es decir, si tu le debes a Juan López $35,000, solo podrás pagar en efectivo la cantidad de $ 5,000 no más. Sigue siendo una limitante, para lo que adquieren mercancías, en volumen.

Te quedaras pensando, entonces que hacemos, y te diré, tranquilo, sigamos analizando la legislación fiscal, para ver que nos dice al respecto; y encontramos este párrafo interesante que nos dice:

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA RENTA.

Artículo 27 y 147 LISR. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

III. ….….

Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones a través de los medios establecidos en el primer párrafo de esta fracción, cuando las mismas se efectúen en poblaciones o en zonas rurales, sin servicios financieros.

Interesantes párrafos, que nos da la oportunidad de pagar las erogaciones en EFECTIVO, ya que nos podrían liberar de pagar con los medios establecidos. Pero ahí surge la duda, ¿Cómo sabrá? el empresario, si es sujeto a dicha autorización de la liberación de pago, y eso lo encontramos en el siguiente artículo, que nos da todas las condiciones que debemos de cumplir.

RLISR Artículo 42. Para efectos del artículo 27, fracción III, párrafo tercero de la Ley, las autoridades fiscales resolverán las solicitudes de autorización para liberar de la obligación de pagar las erogaciones a través de los medios señalados en el primer párrafo de dicha fracción, de conformidad con lo siguiente:

I. Se apreciarán las circunstancias de cada caso considerando, entre otros, los siguientes parámetros:

a) El que los pagos efectuados a proveedores se realicen en poblaciones o en zonas rurales, sin servicios financieros, y

b) El grado de aislamiento del proveedor respecto de las poblaciones o zonas rurales donde hubiera servicios financieros, así como los medios o infraestructura de transporte disponibles para llegar a dichas poblaciones o zonas.

Para efectos de esta fracción, el contribuyente deberá aportar los elementos de prueba que considere pertinentes.

II. La vigencia de las autorizaciones se circunscribirá al ejercicio fiscal de su emisión y las autorizaciones serán revisadas anualmente considerando, entre otros, los siguientes aspectos:

a) El desarrollo de los medios o de la infraestructura del transporte;

b) El grado de acceso a los servicios financieros en la población o zonas rurales de que se trate, y

c) Los cambios en las circunstancias que hubieren motivado la emisión de la autorización

Es decir, que, si realizamos operaciones en una zona rural, rancho, lomas, barranca, donde difícilmente se tenga acceso a un banco, servicio de internet y demás servicios financieros/digitales, el contribuyente tendrá más elementos para que me autorice dicha liberación.

Pero hay algo muy importante que menciona en uno de sus párrafos: “Para efectos de esta fracción, el contribuyente deberá aportar los elementos de prueba que considere pertinentes”.

APORTACIÓN DE ELEMENTOS DE PRUEBA.

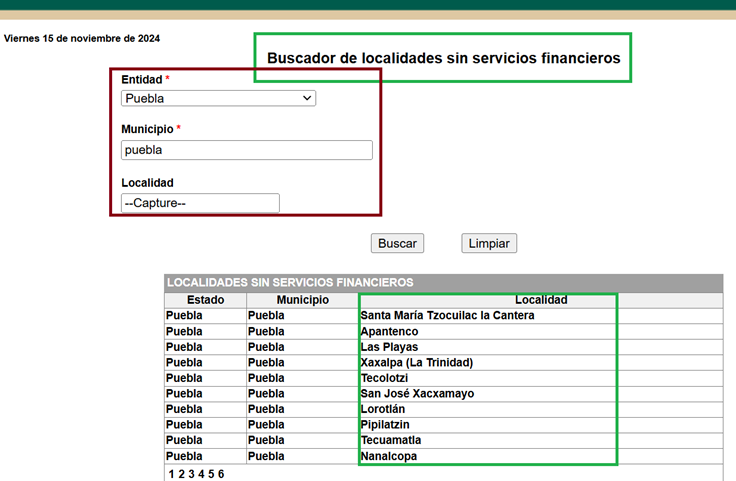

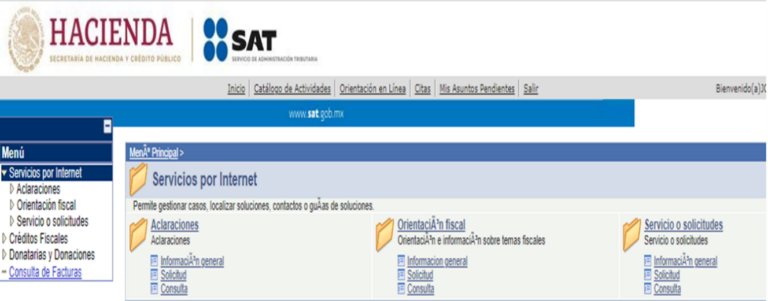

¿Qué elementos de prueba serán los que aportare? Recordemos que cuando estamos hablando de servicios sin internet, o zonas rurales, la página del SAT, publica de manera anual, un listado de estas zonas, y ese elemento será el que aportare de prueba, veamos entonces primero a donde se entra. El link donde entraremos será el siguiente:

Al entrar a la página, lo primero que veremos un subtitulo “Buscador de localidades sin servicios financieros” mostrando un apartado; donde mostrara la entidad, municipio, localidad. Ahí es donde tendremos, que buscar el estado, el municipio y la localidad, para ver si aparece en ese listado, si esa localidad esta identificada por el SAT, sin servicios financieros” podremos

mostrarle, que, en esa localidad, es donde realizaremos operaciones con proveedores, a los cuales, tengo la necesidad de pagar en EFECTIVO.

Lo que recomiendo es que hagan captura de las pantallas, que serna las pruebas que meteremos en la solicitud que enviaremos por mi portal, pero si es fundamental que primero se revise en este apartado para ver si aparece la localidad, ya que, si no aparece dentro de este listado, estaremos ante una negativa del SAT, para liberar la obligación de pago.

En este ejemplo, que puse, busque, el estado de puebla, municipio de puebla, y veo que son varias las comunidades, que aparecen, sin acceso a servicios bancarios, por mencionar algunas, Apantenco; Lorotlan, Tecuametla, Nanalcope; etc. Si tu amigo lector, por ejemplo, quieres, pagar en efectivo en esas localidades, tendrás que marcar, tomar captura de esa imagen, y

mencionarla, en un escrito libre, el cual, harás la solicitud en mi portal.

https://portalsat.plataforma.sat.gob.mx/SATAuthenticator/AuthLogin/showLogin.action

FICHA DE TRAMITE A UTILIZAR PARA SOLICITAR LA AUTORIZACIÓN.

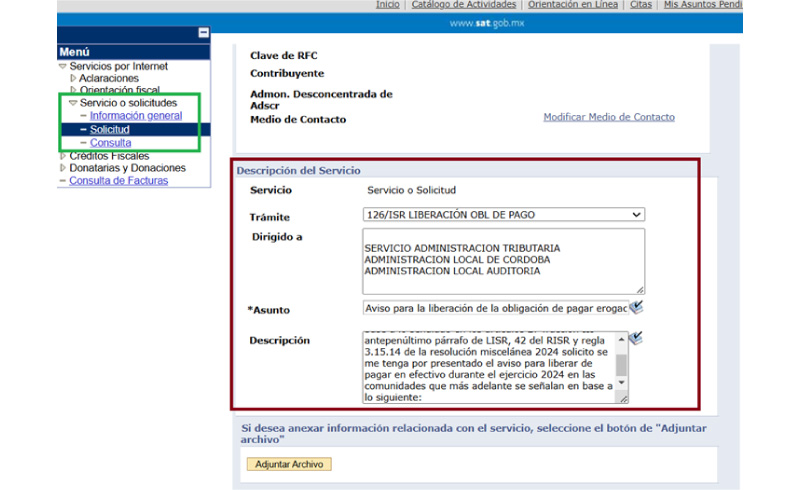

Para solicitar la autorización de dicha liberación de pago, debemos de realizar una serie de procesos que a continuación enumero.

a. Escrito Libre de Solicitud.

b. Capturas de Pantalla de las localidades a donde pagare en efectivo.

c. Constancia de Situación Fiscal.

d. Meter el aviso en mi portal en servicios, solicitud.

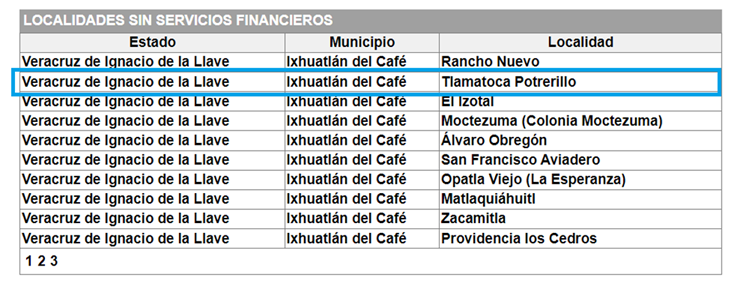

Un ejemplo las capturas de pantalla, que se anexan, son las que muestro y redacto, en el escrito libre, que en esas localidades pagare en efectivo.

MUNICIPIO DE IXHUATLAN DEL CAFÉ EN LAS LOCALIDADES DE (TLAMATOCA POTRERILLO) MUNICIPIO DE HUATUSCO, EN LAS LOCALIDADES (EL HORNO, CARRIZAL, RINCON DE CAPULAPA, RINCON RAMIREZ, SABANAS, TLAMATOCA, CAPULAPA, ALTA LUZ, NOVILLERO) DEL ESTADO DE VERACRUZ.

Señalando que es una información publicada en la página del SAT y por consiguiente es una documental publica de libre acceso.

La ficha de trámite que se utilizara, es la que nos menciona la regla 3.15.14. de la Resolución Miscelánea Fiscal, para el 2024.

Trámites que se presentan para liberar de la obligación de pagar erogaciones con transferencias electrónicas, cheque nominativo, tarjeta o monedero electrónico.

3.15.14.

Para los efectos de los artículos 27, fracción III, tercer párrafo y 147, fracción IV, tercer párrafo de la Ley del ISR, así como 42 y 242 de su Reglamento, las personas físicas o morales que realicen erogaciones que se efectúen en poblaciones o zonas rurales, sin servicios financieros deberán solicitar la autorización correspondiente para

quedar relevados de la obligación de realizar tales erogaciones a través de transferencias electrónicas, cheque

nominativo, tarjeta o monedero electrónico en los términos señalados en la ficha de trámite 69/ISR “Solicitud de autorización para la liberación de la obligación de pagar erogaciones con transferencia electrónica, cheque nominativo, tarjeta o monedero electrónico”, contenida en el Anexo 1-A.

Las personas físicas o morales que realicen erogaciones en poblaciones o zonas rurales, sin servicios financieros incluidas en el listado publicado en el portal del SAT, quedarán relevadas de solicitar la autorización indicada en el párrafo anterior, siempre que presenten aviso en términos de la ficha de trámite 126/ISR “Aviso para la liberación de la obligación de pagar erogaciones con transferencias electrónicas, cheque nominativo, tarjeta o monedero electrónico”, contenida en el Anexo 1-A.

LISR 27, 147, RLISR 42, 242

En el supuesto de que las personas físicas o morales que realicen erogaciones en poblaciones o zonas rurales, sin servicios financieros incluidas en el listado publicado en el Portal del SAT, estas tendrán la obligación de mandar el aviso a través de mi portal, como lo mencione anteriormente.

ESCRITO DE SOLICITUD DE LIBERACIÓN DE PAGO.

Por último, muchos me preguntan, que debo de fundamentar, y motivar, en el escrito, a lo que les respondo. El escrito que se debe de enviar a estar autoridades, es sencillo, datos generales, fundamentaciones de liberación de pago, y anexar pruebas de los pantallazos, además de que recomiendo se firme autógrafamente y se escanee y adjunte.

Continuando con el tema, una vez que se envía dicha solicitud la autoridad nos dará un acuse de recibo que es el que se muestra a continuación.

En este caso, de ese contribuyente, la autoridad nos mencionó que la respuesta estaría 8 días aproximadamente. Con su número de folio puede consultar la respuesta o estado de su planteamiento a través del Portal de Internet del SAT en la siguiente dirección: http://www.sat.gob.mx, a partir del día 12 de enero de 2024. Por lo que posteriormente la autoridad nos autorizó, dicha liberación de pago.

Llama la atención que el sat, nunca dice ya te autorice, solo dice: HA SIDO RECIBIDO. Sin embargo, no hay problema, a la fecha, he metido, varios avisos, y la autoridad, no me ha observado algún supuesto, y eh estado pagando en efectivo, diferentes erogaciones que tienen que ver, con la adquisición de mercancía, servicios y gastos generales.

CONCLUSIONES

Es un hecho, que las personas morales y personas físicas, deberán de cumplir con lo estipulado en los artículos 27, fracción III, tercer párrafo y 147, fracción IV, tercer párrafo de la Ley del ISR, así como 42 y 242 de su Reglamento, para efectos de pagar en efectivo, hasta por la cantidad de $ 2,000 más Iva, en el supuesto, de que sean mayores las erogaciones, deberán de

ser con los medios ya conocidos.

Las personas físicas y morales, que paguen a personas físicas, que se dedique exclusivamente a actividades de los AGAPES, podrán pagar hasta por la cantidad de $ 5,000 más iva, vía facilidades administrativas.

Para poder, pagar en efectivo, cantidades mayores a $ 2,000 pesos, la autoridad, deberá de autorizar en su caso, siempre y cuando, en donde se vayan, a pagar las erogaciones en efectivo, sean lugares sin acceso a servicios financieros.

Dicha autorización, es de vigencia, anual, es decir, solo se pide una vez, y la puedes solicitar en cualquier, época del año. Esta autorización, no solo, es para las personas físicas y morales, que realizan actividades del sector primario, esta abierta, a cualquier contribuyente, que realice cualquier actividad empresarial, profesional u arrendamiento.

Estos pagos en efectivo, deberán estar soportados, con retiros bancarios, en ventanilla, o con cheque, además del CFDI, correspondiente, y registro previo en contabilidad. Me despido, y quedo atento a sus comentarios.

Respuestas de otros usuarios