Cálculo de cuotas obrero-patronales IMSS

De acuerdo a la obligación consagrada en el art 31 fracciones IV de la constitución política de los Estados Unidos Mexicanos, las personas físicas y morales deberán pagar dichas contribuciones cuando ocurran las situaciones jurídicas o de hecho previstas en las normas fiscales vigentes.

De conformidad a lo establecido en el artículo 2 del Código Fiscal de la Federación dichas contribuciones se clasifican en:

- Impuestos

- Derechos

- Aportaciones de seguridad social

- Contribuciones de mejoras

En esta ocasión abordaremos el tema de las cuotas de seguridad social que tienen que pagar los trabajadores y patrones en términos de la Ley del Seguro Social.

El artículo 6 de la LSS nos indica los regímenes que comprenden el seguro social los cuales son:

- Régimen obligatorio

- Régimen voluntario

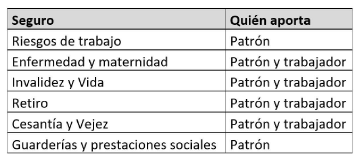

Y el artículo 11 de la misma LSS enumera los seguros que comprende el régimen obligatorio, los cuales son:

- Riesgos de trabajo

- Enfermedades y maternidad

- Invalidez y vida

- Retiro, cesantía en edad avanzada y vejez

- Guarderías y prestaciones sociales

Es importante aclarar que las cuotas se pagan por mes de calendario de acuerdo a lo establecido en el artículo 39 de la LSS.

Artículo 39. Las cuotas obrero-patronales se causan por mensualidades vencidas y el patrón está obligado a determinar sus importes en los formatos impresos o usando el programa informático, autorizado por el Instituto. Asimismo, el patrón deberá presentar ante el Instituto las cédulas de determinación de cuotas del mes de que se trate, y realizar el pago respectivo, a más tardar el día diecisiete del mes inmediato siguiente.

En la siguiente tabla se hace un resumen de los ramos y las partes que aportan entre trabajador y patrón para el cumplimiento de las obligaciones previstas en la Ley.

Las fórmulas para el cumplimiento de las obligaciones son las que se muestran a continuación.

Riesgos de trabajo:

Patrón: Salario base de cotización*% de prima (Art

73 LSS) * Días del mes.

Trabajador: No paga

Fundamento: Art 71 LSS

Enfermedad v maternidad:

Prestaciones en especie:

Patrón: Cuota fija: UMA *20.4% * Días del mes.

Trabajador: Solo se da cuando el SBC exceda del

importe de 3 veces la UMA.

Excedente= (UMA *3)-SBC

Retención= Excedente * .40% * días

Fundamento: 106 LSS

Prestaciones en dinero:

Patrón: Cuota= SBC*. 70% * Días

Trabajador: Retención= SBC * .25% * Días

Fundamento: 107 LSS

Gastos médicos de pensionados:

Patrón: SBC* 1.05%* Días

Trabajador: SBC * 0.375% * Días

Fundamento: 25 LSS

Invalidez v vida:

Patrón: SBC* 1.75%* Días

Trabajador: SBC * 0.625% * Días

Fundamento: 147 LSS

Retiro:

Patrón: SBC* 2% * Días

Trabajador: No paga

Fundamento: 168 Fracción I

Cesantía y Vejez:

Patrón: SBC* Cuota de la tabla *Días

Trabajador: SBC* 1. 125% * Días

Fundamento: 168 Fracción II a) y b)

Guarderías v prestaciones sociales:

Patrón: SBC* 1%* Días

Trabajador: No paga

Fundamento: 211 LSS.

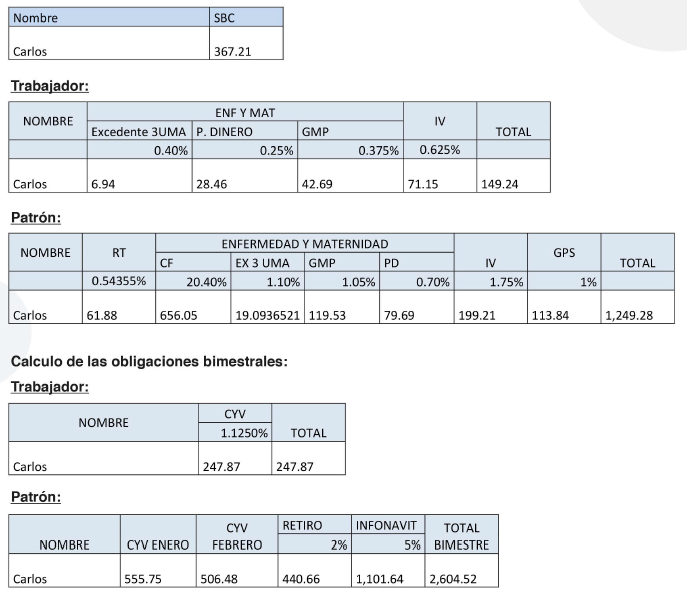

Caso práctico:

Mes de cálculo: Enero

Bimestre de cálculo: Enero-Febrero.

Prima de riesgo: 0.54355%

Cálculo de las obligaciones mensuales

Es importante dar cumplimiento a las obligaciones en materia de seguridad social, ya que de eso depende la no imposición de multas o sanciones y la atención médica de los trabajadores. Esperando que esta pequeña guía sea de utilidad para patrones y trabajadores en el correcto cumplimiento de sus obligaciones.

Respuestas de otros usuarios