¿Constancia de situación fiscal actualizada, condición para el pago de la PTU a extrabajadores?

1. Introducción

Comienza el mes de junio del año en curso y a pesar de que ha concluido el plazo legal para el pago de la PTU de personas morales, no son pocas las empresas que aún no terminan de cubrir dicha prestación, principalmente a excolaboradores que ya no se encuentran en activo, pero que participaron del reparto de las utilidades generada durante el ejercicio inmediato anterior.

Una práctica muy común desde que comenzó la vigencia del CFDI 4.0 (Y no por ser común significa que sea legal), es la de condicionar el pago de la PTU contra entrega de la constancia de situación fiscal del empleado, actualizada al mes de mayo del año que se trate, bajo el pretexto de que se requiere validar el código postal del domicilio fiscal, a efectos de poder timbrar correctamente el CFDI de nómina y asi poder proceder a la disminución de dichas cantidades de la base para la determinación del impuesto sobre la renta.

Cierto es que, se requiere de dicha validación para la emisión del CFDI de nómina (Art.29 y 29-A CFF), pero ello no implica que el patrón tenga la potestad de retener el pago de una prestación sobre la cual, el trabajador ya genero el derecho de cobrarla, derecho que pasado el día 30 de Mayo se vuelve exigible para este, recordemos que la ley federal del trabajo protege este derecho:

2. Normas protectoras del salario

En este punto, muchas empresas y patrones justifican tal practica sobre una base legal que no se sostiene por si misma, pues aseguran que, al quedar la PTU expresamente excluida de la base salarial, retener su pago no constituye retención del salario:

El articulo en comento unicamente excluye a la PTU como parte del salario para la determinación de indemnizaciones, pero no pretende ir más allá de esto y eliminar su naturaleza de salario:

Tan es asi, que, a pesar de excluirle como parte del cómputo del salario, le confiere las mismas protecciones que al salario en el capitulo “Normas protectoras y privilegios del salario”, en los artículos 98 al 116, entre ellos:

- Libre disposición de los salarios devengados

- Irrenunciabilidad

- Pago directo al trabajador

- Pago en moneda de curso legal

- Nula sesion de derechos sobre el salario en favor de terceros

- Prohibición de imposición de multas sobre el salario

3. Domicilio fiscal del trabajador como requisito para le emisión del CFDI

El problema que intenta evitar a toda costa el empresario/patrón es encontrase con la imposibilidad técnica de emitir el CFDI, al no contar con el dato del código postal del domicilio fiscal del trabajador, el cual, en la mayoría de los casos, no coincide con el proporcionado en los documentos de identificación del trabajador.

Algunos patrones van más allá de solo pedir una constancia de situación fiscal con fecha de emisión del mes en curso, ademas pretenden que dicha constancia contenga el código postal de la casa habitación del trabajador, bajo el argumento de que, al no corresponderse el código postal manifestado en su CSF con el código postal de su casa habitación, al timbrar el CFDI de nómina, este no puede ser deducible para el patrón.

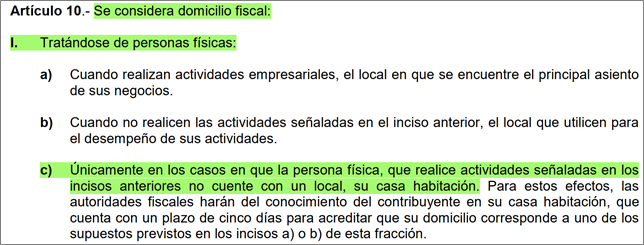

Al respecto de lo que debe considerarse domicilio fiscal, nos dice el código fiscal de la federación:

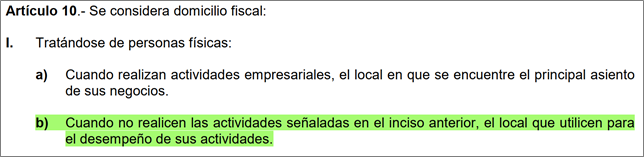

Es cierto que se considerara domicilio fiscal, cuando no realice actividad empresarial, su casa habitación, pero más allá de la lectura superficial, centrémonos en el inciso b del de la fracción primera del articulo decimo del código fiscal de la federación, que al texto indica:

La prestación de un servicio personal subordinado no es considerada actividad empresarial, por lo que el local que utiliza para el desempeño de sus actividades, es el domicilio fiscal del patrón. Esta es la razón por la que, muchos de los trabajadores están registrados ante el RFC con el domicilio fiscal de su patrón actual o alguno de los anteriores, de conformidad con lo establecido en la regla 2.4.6 de la RMF 2025:

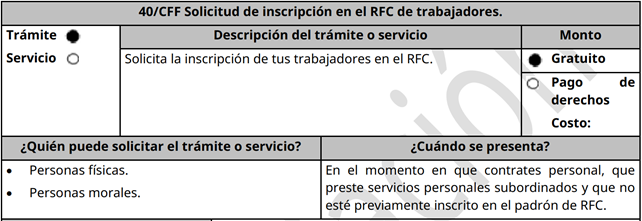

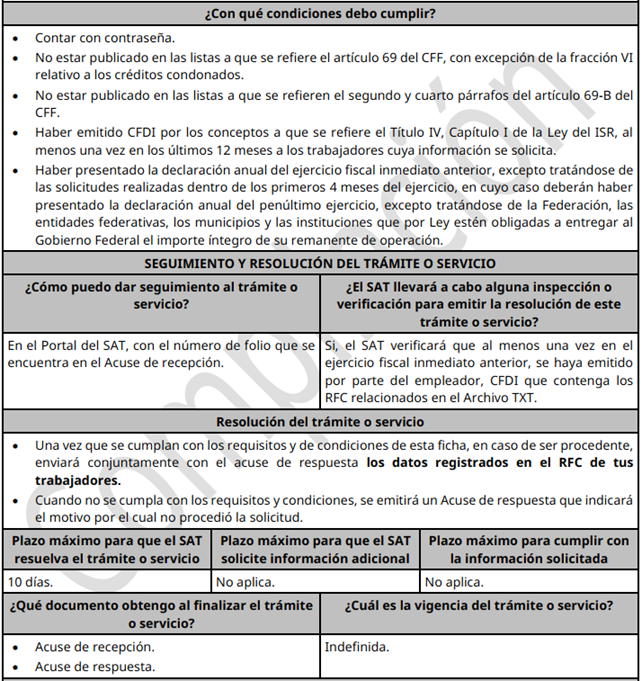

Veamos que nos dice la ficha 40/CFF del anexo 1-A de la RMF:

4. Obligación de los trabajadores de actualizar su domicilio fiscal ante el RFC

¿Tiene obligación el trabajador de presentar un aviso de modificación al RFC para manifestar su domicilio de casa, habitación como domicilio fiscal, o el del domicilio fiscal de su actual patrón?

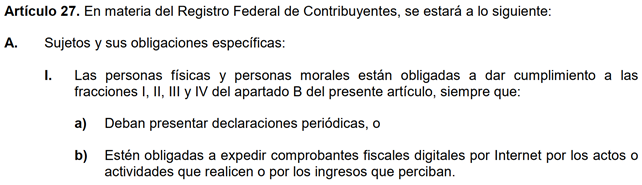

Vamos al artículo 27 del código:

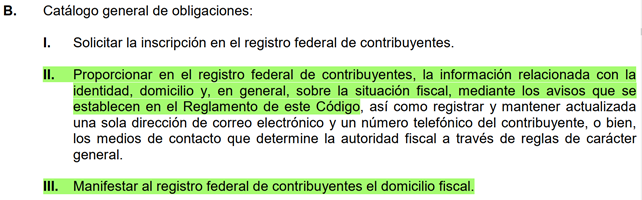

El apartado A nos habla sobre las obligaciones en materia de RFC que tienen las personas físicas y las personas morales, y nos remite al Apartado B, únicamente si:

- El contribuyente está obligado a presentar declaraciones periódicas

- El contribuyente está obligado a expedir CFDI por sus actos o actividades o por los ingresos que perciba.

En el caso de los asalariados, NO ESTAN OBLIGADOS A PRESENTAR DECLARACIONES PERIODICAS, ya que es su empleador el que, mediante retención, presenta sus pagos a cuenta del ISR anual, tampoco están obligados a expedir CFDI por los ingresos que perciben, ya que es el empleador el que tiene la obligación de emitir el CFDI por los pagos y retenciones realizados (CFDI de nómina).

Por lo que los asalariados, no están obligados a lo dispuesto en el apartado B del 27 código fiscal de la federación.

Vaya, que el asalariado ni siquiera tiene la obligación de solicitar su inscripción al RFC (Ver fracción I del apartado B Art. 27 CFF), en todo caso es obligación del empleador el darle de alta, tampoco esta obligado a realizar la actualización de sus datos en el RFC (Fracción II) y tampoco está obligado a manifestar su domicilio fiscal (Fracción III).

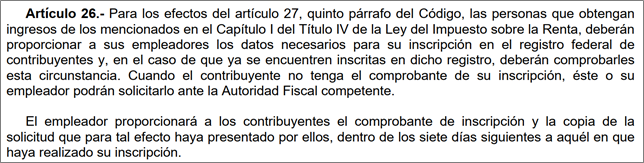

Entonces, ¿Tiene el empleador facultad de exigir al empleado su constancia de situación fiscal? Al respecto de esto, nos dice el reglamento del código fiscal de la federación:

¿Qué obligación tiene entonces el empleado?

- Proporcional los datos necesarios para su inscripción.

- Si ya está inscrito, comprobar dicha circunstancia.

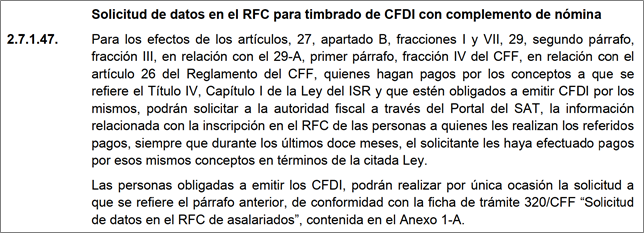

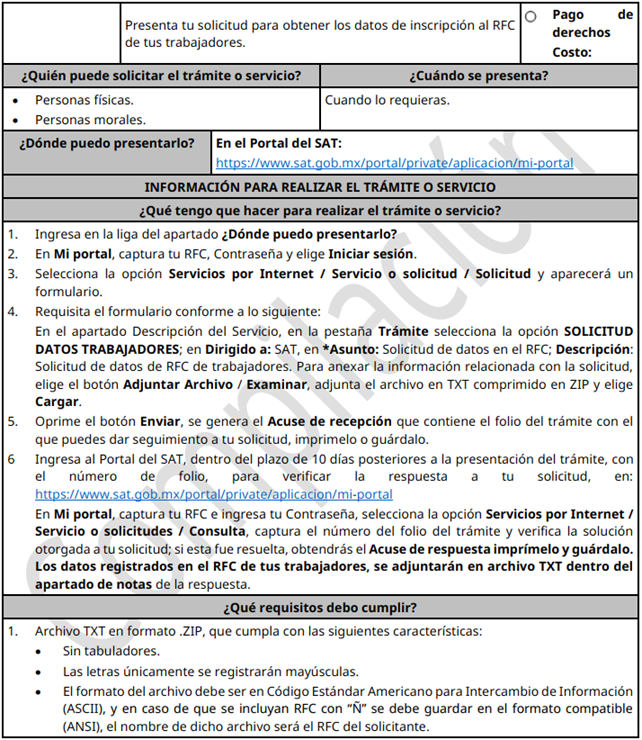

Si no cuenta con el comprobante de inscripción al RFC (CSF), el empleador deberá solicitar los datos a la autoridad atendiendo a la facilidad establecida en la regla 2.7.1.47 de la RMF 2025:

5. Conclusiones

¿El patrón puede condicionar el pago de la PTU contra entrega de la CSF actualizada?

No, al volverse exigible la prestación el trabajador puede disponer libremente de ella.

Fundamento legal: Art. 98 al 116 y 130 LFT

¿El trabajador asalariado está obligado a inscribirse en el RFC?

No, esta obligación se cumple por medio del empleador.

Fundamento legal: Art. 26 RCFF

¿El trabajador está obligado a proporcionar su Constancia de situación Fiscal?

No, solo está obligado a proporcionar los datos de su alta (Si fue una alta previa), si no cuenta con el comprobante, el empleador podrá solicitar estos datos a la autoridad.

Fundamento legal: Art. 26 RCFF, RMF 2025 2.7.1.47

¿El trabajador está obligado a actualizar sus datos en el RFC respecto de su domicilio fiscal?

No, ya que no está obligado a presentar declaraciones periódicas ni a expedir CFDI por sus ingresos.

Fundamento legal: Art. 10 y 27 CFF, RMF 2025 2.4.6

¿Se pierde la deducibilidad del pago de nómina, si el código postal de la CSF del trabajador no se corresponde con el de su domicilio casa habitación?

No, la obligación del patrón es manifestar en el CFDI de nómina el código postal que este registrado en la CSF del trabajador.

Fundamento legal: Art. 29 y 29-A CFF

Respuestas de otros usuarios