Cuentas de orden fiscales para el control y presentación de la DIOT

Es posible que piensen, desde el desconocimiento del proceso, que este tipo de cumplimiento es engorroso y que te tomará mucho tiempo completarlo de forma correcta. Sin embargo, podemos decirte que existe una manera bastante efectiva de poder completar y conciliar con tu sistema contable este reporte sin gastar tiempo de más al final del mes.

Presentar esta declaración informativa puede ser tan sencillo como el orden que lleves de tus operaciones con terceros, si bien es cierto que hoy en día los sistemas contables ya cuentan con la opción de generar esta declaración, también es una realidad que se tendrá que confiar en el proceso del sistema contable que lo genere de manera correcta.

Además de que cuando la autoridad fiscal te pida soportes de la declaración, te solicitará papeles de trabajo de cómo determinaste las bases para la presentación de la DIOT.

Hay que recordar que actualmente dentro de la presentación de esta declaración para efectos del acreditamiento del impuesto, la autoridad fiscal tomará en cuenta lo siguiente:

- Métodos de pago de los CFDI´s, así como los complementos de pago.

- El monto que incluyas en el proveedor global deberá ser hasta por un monto que no exceda del 10% del total de los pagos efectivamente realizados en el mes.

- Que en ningún caso el monto de los pagos incluidos en el porcentaje anterior podrá ser superior a $50,000 por cada proveedor.

1. Obligados a presentar la DIOT

De acuerdo con el artículo primero de la ley del IVA, están obligadas a presentar la DIOT todas las personas físicas y morales que realicen actos o actividades gravados en territorio nacional, en las diferentes tasas que exista en la ley del IVA.

Así mismo, estarán obligadas las entidades públicas, la federación, las entidades federativas, el distrito federal y sus organismos descentralizados y los municipios de acuerdo con el artículo 32-G del Código Fiscal de la Federación.

2. Tipos de operaciones que se declaran en la DIOT

De manera general, podemos señalar los siguientes:

- Enajenación de bienes.

- Prestación de servicios independientes.

- Otorgue el uso o goce temporal de bienes

- Importen bienes y servicios.

3. Objetivo de la DIOT

El objetivo de la DIOT es informar sobre el método de pago, retención, acreditamiento y traslado de IVA con sus proveedores en las diferentes tasas que existan en la ley del IVA.

Tasa 16% (tasa general)

Tasa 11% (zona fronteriza)

Tasa 0%

Así como la exención del impuesto

Ya sean personas físicas o morales, mientras tengan trato con terceros (proveedores), deben informar a las autoridades fiscales lo referente a las mercancías y servicios que se adquirieron del mes inmediato anterior, tomando en cuenta el registro federal de cada contribuyente de cada proveedor y sobre la base del impuesto el IVA.

En la declaración se reportan las bases de las compras o gastos que se realizaron y pagaron para así reportar como dato final el IVA acreditado y este deberá ser el mismo que se reporta en la declaración mensual de dicho impuesto. En caso de haber diferencias, la autoridad fiscal hará llegar al contribuyente una carta invitación de auto regulación.

3. Uso de cuentas de orden fiscales en control y presentación de la DIOT

Lo que sugerimos en este artículo es llevar cuentas de orden fiscales para el control y presentación de la DIOT, las cuales tendrán como objetivo principal:

- Tener control de las bases para la presentación de la declaración a partir de los métodos de pago, es decir, sólo los CFDI-E, PUE+CFDI-P y CRP.

- Tener un papel de trabajo para efectos de la revisión de la autoridad.

- Conciliar las bases del impuesto contra el reporte generado por el sistema.

Para referirnos al concepto de cuentas de orden, tenemos que recurrir al diccionario de contabilidad y sistemas de información, que lo define:

“Como aquellas que registra valores ajenos, contingentes o de simple recordatorio. Se trabajan siempre en parejas para mantener la partida doble con otra de naturaleza acreedora de iguales cantidades”.

“El saldo de una se compensa siempre con el de su pareja y solo contra esta puede tener movimiento. Consecuentemente, no es necesario que aparezcan las 2 en el balance, sino solo 1. Siempre se representan al pie del balance”.

5. Presentación en el catálogo de cuentas de orden fiscales para el control y presentación de la DIOT

Así tenemos que, para causa del IVA al tener ingresos cobrados, se usarán las siguientes codificaciones:

Es decir, aquí se registrará la base del impuesto del egreso y este deberá coincidir con el impuesto acreditable de las erogaciones deducibles del mes y que, como dato adicional, se deberá colocar el RFC del proveedor.

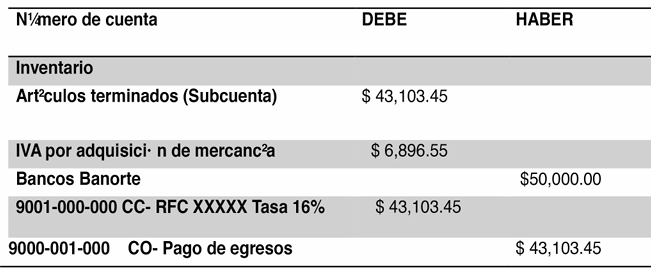

Ejemplo 1:

Una persona moral del régimen general de ley con fines lucrativos realizó la adquisición de mercancía para su posterior venta por la cantidad total de $50,000. Dicha operación ya incluye IVA. El método de pago fue PUE-Transferencia. ¿Cuál sería la manera correcta de contabilizarlo?

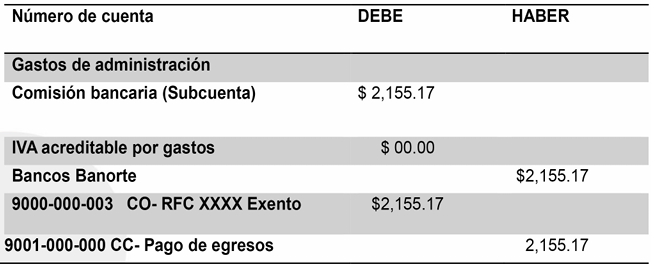

Ejemplo 2:

Una persona moral del régimen general de ley con fines lucrativos ejerció un gasto por la cantidad de $2,155.17 por concepto de comisión bancaria, pero este pago está exento de impuesto.

El método de pago fue PUE-Transferencia. ¿Cuál sería la manera correcta de contabilizarlo?

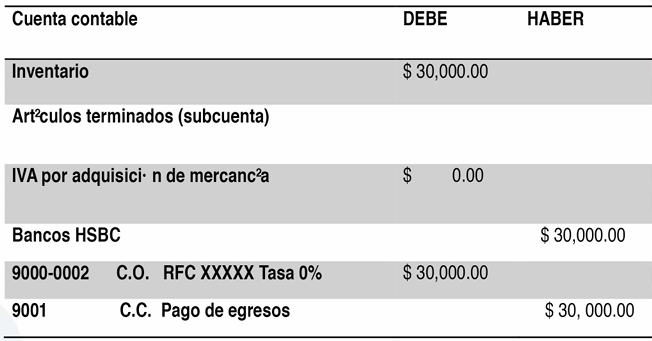

Ejemplo 3:

Una persona moral del régimen general de ley con fines lucrativos realizó la adquisición de productos por la cantidad de $30,000 para su posterior venta y estos están a la tasa del 0%. El método de pago fue PUE-Transferencia. ¿Cuál sería la manera correcta de contabilizarlo?

Fundamentando

El registro en cuentas de orden tiene un fundamento jurídico en el numeral 36 del reglamento de la LISR. Este numeral reglamentario considera que una manera efectiva y de cumplir con el requisito de que las deducciones estén debidamente registradas en contabilidad es el registro en cuenta de orden.

Artículo 36.- Para los efectos del artículo 31 de la ley, se entenderá que se cumple con el requisito de que las deducciones están debidamente registradas en contabilidad inclusive cuando se lleven en cuentas de orden.

Fundamento de la DIOT

Artículo 32.- Los obligados al pago de este impuesto y las personas que realicen los actos o actividades a que se refiere el artículo 2do-A tiene, además de las obligaciones señaladas en otros artículos de esta ley, las siguientes:

[…]

VIII. Proporcional mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto IVA, incluyendo actividades por las que el contribuyente no está obligado al pago. Dicha información se presentará a más tardar el día 17 del mes inmediato posterior al que corresponda la información.

Sanciones por la no presentación y presentación errónea

La sanción corresponde a una multa que va desde los $9,430 hasta los $18,860 pesos por no presentar la declaración por los medios, formatos y plazos establecidos o presentarla incompleta de manera errónea.

Código fiscal de la federación Art. 81, fracción XXVI y XXVII y Art. 82, fracción XXVI y XXVII.

Conclusión

Como podemos observar en los 4 ejemplos anteriores, en las cuentas de orden para efectos fiscales para el control y presentación de la DIOT, se deberá poner la base de impuesto de los gastos o de la adquisición de mercancía y este deberá coincidir con el impuesto que de acredite por esa operación de los siguientes rubros:

- Gastos.

- Adquisición de mercancía.

- Inversión

Al final del mes, con una simple descarga Excel del reporte de nuestro auxiliar de la cuenta de orden donde se registraron las bases del impuesto desde nuestro sistema contable y dicho reporte en Excel se pueda manipular a necesidad, tendremos:

- El importe de nuestras bases de la DIOT para compulsar y conciliar ya sea con la autoridad o con los clientes.

- El importe de nuestras bases de impuesto desde la contabilidad para la presentación de manera correcta de la DIOT.

- El importe de nuestros montos de aquellos proveedores que superen los $50,000 para efectos de no contemplarlos en nuestro proveedor global de la DIOT.

- El importe de nuestro proveedor global.

Respuestas de otros usuarios