El blockchain en la ley general de mecanismos alternativos de solución de controversias

En el dinámico panorama de la justicia y resolución de conflictos, la tecnología blockchain se erige como una fuerza transformadora, prometiendo revolucionar la forma en que se abordan las disputas y controversias. En el contexto específico de la Ley General de Mecanismos Alternativos de Solución de Controversias, el blockchain emerge como una herramienta innovadora con el potencial de redefinir la eficiencia, transparencia y seguridad en la aplicación de estos mecanismos. En este artículo, exploraremos la intersección entre el blockchain y la recién legislada Ley General de Mecanismos Alternativos de Solución de Controversias, desentrañando cómo esta tecnología puede influir y mejorar significativamente la administración de justicia en el ámbito legal contemporáneo.

1. Antecedentes de los mecanismos alternativos de solución de controversias.

La modificación constitucional de 2008 fue seguida, el 5 de febrero de 2017, por una propuesta adicional que alteró y añadió diversas disposiciones de la Constitución en relación con los Mecanismos Alternativos de Solución de Controversias (MASC). Esta propuesta, presentada por el Jefe del Ejecutivo Federal en abril de 2016, otorgó al Congreso de la Unión la facultad para promulgar una ley general que estableciera principios y bases para la implementación de los MASC en los tres niveles de gobierno.

El Plan Nacional de Desarrollo 2013-2018 respaldó estas iniciativas al incluir, dentro de su eje denominado “México en Paz”, la consolidación de mecanismos que fortalecieran la confianza ciudadana en el gobierno y fomentaran la participación social en la vida democrática; esto abarcó la activa participación de la ciudadanía en la administración de justicia mediante vías extrajudiciales.

En este contexto, los “Diálogos por la Justicia Cotidiana” identificaron la necesidad de fortalecer y promover el uso de los MASC, permitiendo a la ciudadanía encontrar soluciones a sus conflictos sin recurrir a instancias jurisdiccionales, la exitosa implementación de leyes reguladoras de los MASC en 27 entidades federativas ha demostrado resultados favorables en términos de utilización y resolución efectiva de conflictos.

A pesar de estos progresos, persisten desafíos, como la falta de difusión y promoción adecuada de los MASC. La escasez de información sobre la existencia de estos mecanismos, las funciones de las instituciones encargadas de llevar a cabo los procedimientos y sus beneficios, ha limitado su adopción generalizada, en cuanto a los beneficios de los MASC, se destacan por su capacidad no solo

para evitar confrontaciones y desavenencias, si no también para dirigir la voluntad de las partes fomentar una cultura de resolución amigable. Además, el tiempo y los costos asociados con los procedimientos de MASC son considerablemente inferiores a los de un proceso judicial convencional.

Respecto a los desafíos actuales y futuros, a pesar de los avances, la difusión inadecuada y la falta de impulso en la creación de centros de justicia alternativa son obstáculos críticos. Es imperativo abordar estos aspectos para garantizar que los MASC cumplan plenamente su propósito de proporcionar soluciones expeditas y fundamentadas a los conflictos cotidianos de las personas.

2. La Ley General de Mecanismos Alternativos de Solución de Controversias

El 13 de diciembre de 2023, el Congreso de la Unión de México aprobó la Propuesta de Ley General de Mecanismos Alternativos de Solución de Controversias (MASC), se reforman y adicionan diversas disposiciones de la Ley Orgánica del Poder Judicial de la Federación; y se adiciona el artículo 3 de la Ley Orgánica del Tribunal Federal de Justicia Administrativa, marcando un hito significativo en la evolución del sistema de justicia del país, su finalidad es establecer procedimientos que faciliten la gestión y resolución pacífica de las controversias, prescindiendo de la intervención obligatoria de una autoridad jurisdiccional, por lo que este enfoque se presenta como una respuesta innovadora para aliviar la carga de trabajo en los tribunales, así como para agilizar y optimizar los procesos legales.

En cuanto al objeto de la Ley, se especifica un catálogo detallado de Mecanismos Alternativos de Solución de Controversias, que abarcan desde la negociación hasta la conciliación, estos métodos están diseñados para orientarse hacia la resolución pacífica y colaborativa de disputas, excluyendo explícitamente el arbitraje. La intención es proporcionar herramientas flexibles y adaptables para abordar una amplia variedad de disputas, desde asuntos administrativos hasta cuestiones fiscales.

La aplicación de los MASC se llevará a cabo mediante personas facilitadoras y abogadas colaborativas certificadas por el Poder Judicial local o federal, así como por tribunales especializados, estos actores desempeñarán un papel fundamental en la gestión y resolución de controversias, asegurando la conformidad del proceso con los principios establecidos por la Ley, por lo que se destaca la importancia de la transparencia y la responsabilidad de estas personas en la administración de los procedimientos, con la posibilidad de enfrentar responsabilidad civil por deficiencias en la elaboración de convenios.

La tramitación de los MASC se simplifica al permitir que cualquier persona solicite el trámite de manera verbal, escrita o en línea ante Centros Públicos o Privados, que dirigirán la solicitud a una persona facilitadora, por lo que se establecen plazos máximos para la tramitación, garantizando así una resolución rápida y eficiente. Además, se ofrece la posibilidad de ampliar estos plazos mediante acuerdo mutuo entre las partes involucradas, subrayando la flexibilidad del proceso, que incluso permite que los mecanismos derivados de procesos jurisdiccionales suspendan los plazos procesales correspondientes.

La instauración del Consejo Nacional de MASC representa un avance significativo hacia el establecimiento de políticas públicas eficaces, este consejo, compuesto por personas titulares de los Centros Públicos de MASC, tomará decisiones por mayoría simple. Entre sus funciones destacan la emisión de lineamientos para la capacitación, evaluación y certificación de personas facilitadoras, así como para la creación y mantenimiento de una plataforma nacional de estas personas.

3. Los Centros de Mecanismos Alternativos de Solución de Controversia de los Tribunales de Justicia Administrativa

El núcleo fundamental de los MASC en el ámbito tributario radica en la búsqueda activa de un entendimiento mutuo entre dos actores cruciales: el contribuyente y la autoridad fiscal; el propósito primordial es lograr que ambas partes consientan, de manera voluntaria, a un acuerdo que resuelva la disputa presente o prevenga un conflicto latente. Esta orientación hacia el consenso representa un cambio significativo en el paradigma tradicional de resolución de conflictos, donde la imposición de decisiones era la norma.

Uno de los objetivos primordiales de los MASC en el ámbito tributario es buscar un equilibrio justo y razonable en la relación jurídico-tributaria entre el contribuyente y la autoridad fiscal; esta búsqueda de equilibrio se traduce en el reconocimiento y garantía de los derechos y prerrogativas del contribuyente, la idea subyacente es mitigar asimetrías y promover un trato justo, asegurando que los contribuyentes no se vean desfavorecidos en el proceso de resolución de disputas.

La implementación efectiva de los MASC en el ámbito tributario contribuye a la mejora continua del sistema tributario mexicano; al facilitar una resolución más ágil y consensuada de controversias, se alienta la eficiencia y la efectividad del sistema, la adaptabilidad de los MASC para abordar disputas específicas dentro de la complejidad tributaria promueve un entorno más transparente y predecible, beneficiando tanto a los contribuyentes como a la administración fiscal.

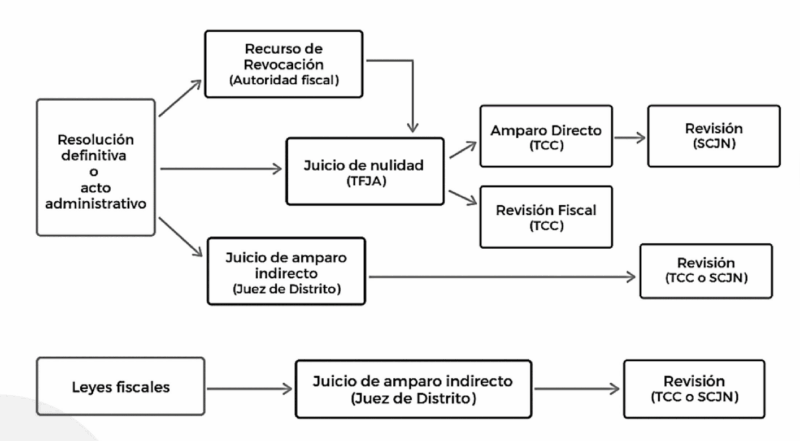

La importancia de los MASC se ve acentuada al destacar y hacer evidente el derecho humano de acceso a la justicia de manera pronta para los contribuyentes. Estos mecanismos proporcionan una vía expedita y eficaz para resolver disputas, permitiendo a los contribuyentes acceder a soluciones sin incurrir en demoras excesivas o procesos judiciales prolongados. Así, se fortalece el principio fundamental de acceso a la justicia como un derecho humano fundamental; la siguiente figura muestra los medios de defensa en materia fiscal:

El Artículo 109 de la Ley General de Mecanismos Alternativos de Solución de Controversias en México establece las condiciones bajo las cuales se aplican estos mecanismos en el ámbito administrativo y de justicia administrativa, en primer lugar, el artículo señala que los Mecanismos Alternativos de Solución de Controversias (MASC) son aplicables en la sede administrativa, de acuerdo con las leyes pertinentes y la Ley General de Mecanismos Alternativos de Solución de Controversias; Esto implica que las partes involucradas en procedimientos administrativos pendientes pueden recurrir a estos mecanismos antes o durante su tramitación.

Además, durante la sustanciación de procedimientos en materia de justicia administrativa o en la ejecución de sentencias, los MASC también pueden ser empleados, siempre y cuando se respeten las condiciones y límites establecidos por la legislación aplicable; este enfoque amplio demuestra la versatilidad de los MASC para adaptarse a diferentes fases y contextos dentro del ámbito administrativo y de justicia administrativa.

Se establecen criterios esenciales para determinar la procedencia de la aplicación de los MASC en ambos ámbitos, en primer lugar, se considera la susceptibilidad de la materia del conflicto o controversia para ser objeto de transacción. Este criterio resalta la flexibilidad у adaptabilidad de los MASC, destacando su idoneidad para resolver disputas en las cuales las partes puedan llegar a un acuerdo amistoso.

Además, se exige que la autoridad administrativa autorice, mediante un Dictamen Técnico Jurídico, la viabilidad de la participación del organismo administrativo o del órgano en los MASC, este dictamen es un documento fundamentado у motivado que analiza aspectos jurídicos, responsabilidades de servidores públicos y viabilidad presupuestaria, lo que asegura un respaldo legal y técnico para la intervención en los MASC.

4. El Blockchain en la Ley General de Mecanismos Alternativos de Solución de Controversias

La tecnología blockchain ha emergido como un catalizador de transformación en diversos sectores, y su potencial para mejorar la eficiencia y transparencia en el ámbito tributario, así como en la implementación de Mecanismos Alternativos de Solución de Controversias (MASC), es incuestionable, la transparencia y auditoría son elementos fundamentales en la gestión tributaria, y la característica inmutable de la cadena de bloques ofrece una solución innovadora.

El registro inmutable de transacciones permite almacenar datos de manera transparente, creando un historial confiable que puede ser auditado por todas las partes involucradas, desde los contribuyentes hasta las autoridades fiscales. Este nivel de transparencia no solo fortalece la confianza en el sistema tributario, sino que también reduce la posibilidad de malentendidos y disputas.

Los contratos inteligentes, otra innovación de la tecnología blockchain, pueden automatizar acuerdos tributarios y MASC, ya que estos contratos pueden ejecutarse automáticamente en respuesta a eventos o condiciones predefinidas, eliminando la necesidad de intervención humana constante. Esto no solo agiliza la ejecución de acuerdos, sino que también reduce la posibilidad de interpretaciones ambiguas, proporcionando una base sólida para la implementación eficiente de los mecanismos de resolución de disputas.

La seguridad y protección de datos son aspectos críticos en el manejo de información tributaria sensible; por lo que la descentralización y la criptografía inherentes a blockchain ofrecen un nivel adicional de seguridad, mitigando riesgos relacionados con la privacidad y la seguridad de los datos; la información almacenada en una cadena de bloques es resistente a la alteración y puede ser

accesible solo para partes autorizadas, proporcionando un entorno seguro para el intercambio de datos tributarios.

El seguimiento transparente de flujos financieros es posible gracias a la capacidad de blockchain para rastrear todas las transacciones, escenario que no solo facilita la identificación de posibles irregularidades, sino que también asegura la integridad de la información tributaria; por lo que el riesgo de evasión fiscal se reduce significativamente cuando cada transacción es inmutable y accesible para todas las partes involucradas.

La descentralización de MASC a través de plataformas basadas en blockchain podría ser un avance significativo, conectando a contribuyentes y autoridades fiscales de manera segura у transparente, estas plataformas podrían proporcionar un entorno eficiente para la resolución de disputas, de manera que la eliminación de intermediarios innecesarios agilizaría los procesos y reduciría los costos asociados con la resolución de conflictos tributarios.

A esto se suma la gestión segura de identidades digitales, la cual es crucial en el ámbito tributario, y blockchain puede ofrecer una solución robusta, a partir de la verificación segura de la identidad de las partes involucradas en procesos tributarios es esencial para garantizar la autenticidad y la integridad del sistema.

Conclusión.

A pesar de las prometedoras posibilidades que ofrece blockchain en el ámbito tributario y la implementación de MASC, es crucial reconocer que su adopción exitosa requiere consideraciones éticas, legales y regulatorias. La colaboración entre los sectores público y privado, junto con un marco normativo claro, será fundamental para garantizar una implementación efectiva y segura de esta tecnología transformadora. En última instancia, blockchain tiene el potencial de remodelar la administración tributaria, brindando eficiencia, transparencia y confiabilidad a todas las partes involucradas.

Respuestas de otros usuarios