Pagos a miembros del consejo y su deducibilidad, ¿Planeación o elusión fiscal?

Estrategia fiscal vs norma tributaria.

Nos encontramos a escasos dos meses del cierre del ejercicio y es común que las empresas comiencen a buscar “estrategias fiscales”, que tengan como efecto la reducción de la base anual del impuesto sobre la renta.

Una de las más socorridas es el pago de gratificaciones o bonos anuales a los administradores, comisarios, directores, gerentes generales y miembros del consejo directivo, de vigilancia, consultivos o de cualquier índole. Dicha estrategia consiste en que, una vez estimado el resultado fiscal (En base a las proyecciones del último periodo del ejercicio), se realiza el pago de las gratificaciones anuales, en la proporción que se desea disminuir la base del impuesto sobre la renta.

Limitación a la citada deducción en el artículo 27 Fracción IX de la LISR, que al texto nos indica:

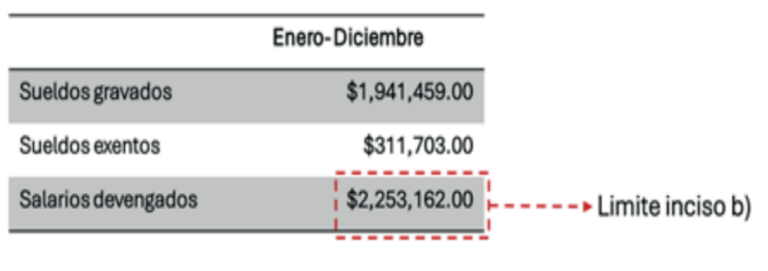

- Que el importe anual establecido para cada persona no sea superior al sueldo anual devengado por el funcionario de mayor jerarquía de la sociedad.

- Que el importe total de los honorarios o gratificaciones establecidos no sea superior al monto de los sueldos y salarios anuales devengados por el personal del contribuyente.

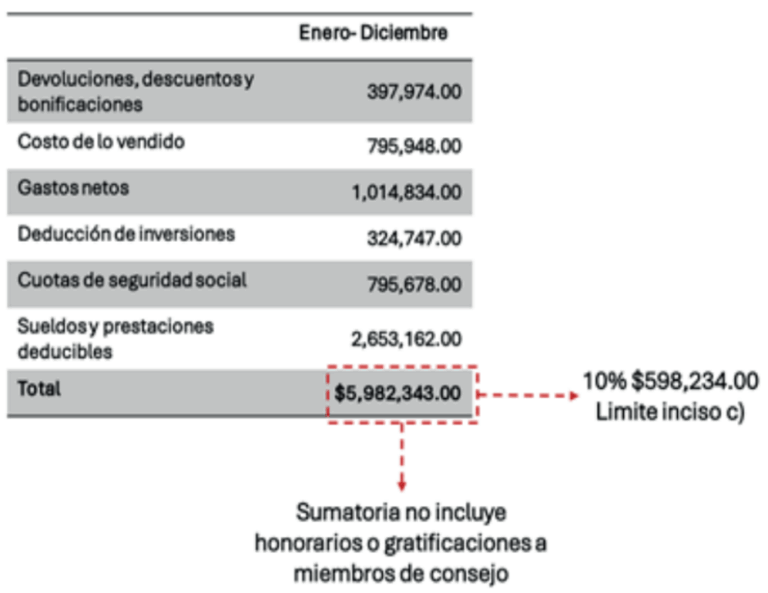

- Que no excedan del 10% del monto total de las otras deducciones del ejercicio. (…) “

Limitación de las deducciones autorizadas.

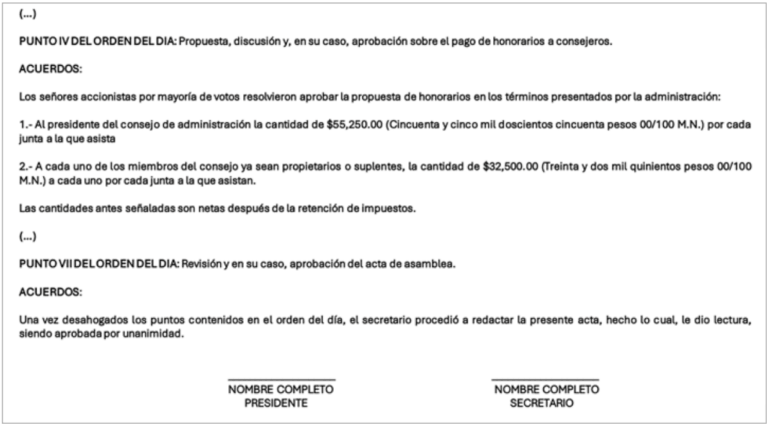

Abordemos el primer párrafo de la fracción IX, la cual limita la deducción al establecer como requisito que los honorarios o gratificaciones se determinen en cuanto a monto mensual o por asistencia, afectando en la misma forma los resultados del contribuyente, con el fin de evitar que los honorarios se determinen una vez que se conozca (O estime) el resultado fiscal del ejercicio, para así evitar que la base del impuesto se vea manipulada a voluntad del contribuyente. Por lo anterior, el monto de los honorarios de los miembros de consejos debe ser acordado en la asamblea correspondiente, así como la modalidad de pago, ya sea en cantidad fija mensual o en cantidad fija por asistencia, para que la afectación a los resultados del contribuyente sea consistente y no desproporcional. Ejemplo del acta de asamblea donde se acuerdan el pago y modalidad de los honorarios a consejeros:

Materia: LEY DEL IMPUESTO SOBRE LA RENTA Clave: V-TASR-XXV-1577 Rubro: FUNCIONARIOS DE MAYOR JERARQUÍA QUÉ SE DEBE ENTENDER COMO TALES, PARA EFECTOS DE LA DEDUCCIÓN A QUE HACE ALUSIÓN EL ARTÍCULO 31, FRACCIÓN X, INCISO A) DE LA LEY DEL IMPUESTO SOBRE LA RENTA

- Se debe designar al presidente del consejo administrativo o administrador único, como el miembro de más alta jerarquía, al cual se le confieran las facultades dirección, administración o vigilancia, en el acta de asamblea correspondiente.

- Se le debe asignar un sueldo (En monto y periodicidad consistente). Ejemplo del acta de asamblea donde se nombra al presidente del consejo administrativo y se asigna el concepto de sueldo:

Tesis: 2a. XIII/2013 (10a.)

Registro digital: 2002896

Décima Época

Materia(s): Constitucional, Administrativa

En esa tesitura, los referidos límites persiguen fines reales y objetivos, al dirigirse a evitar que los patrones contribuyan para los gastos públicos de manera hipotética, inverosímil o ilusoria, por lo que constituyen una medida racional al encontrarse edificada a procurar que exista cierta relación entre los emolumentos otorgados a quienes ocupen los cargos de alto nivel de la empresa, con los sueldos y salarios anuales devengados por su personal, así como a incentivar que el contribuyente realice mayores inversiones para la generación del ingreso, a efecto de incrementar el monto total de sus demás deducciones, al margen de que los parámetros fijados por el legislador no tienen como finalidad directa aumentar el monto de la recaudación tributaria, sino que el patrón pague lo que realmente deba enterar por concepto de impuesto sobre la renta, sin artificios, prácticas y maquinaciones indebidas.»

Asimilados a salario y retención del ISR.

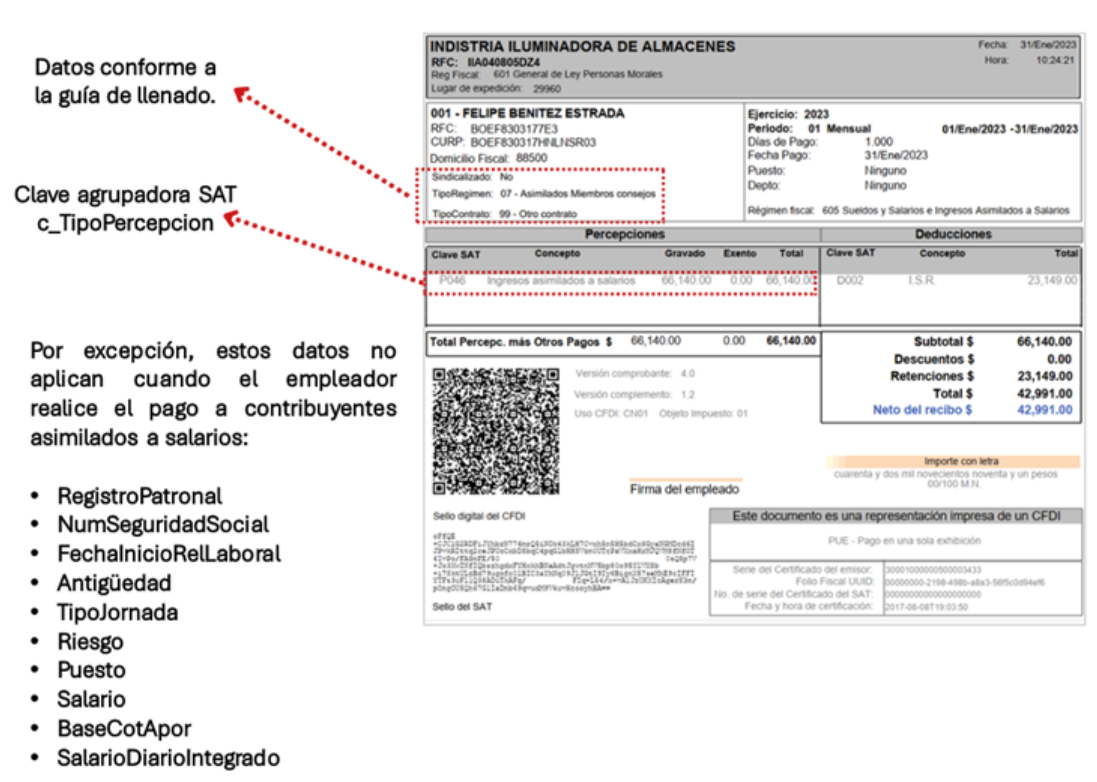

CFDI con complemento de nómina y claves agrupadoras del SAT

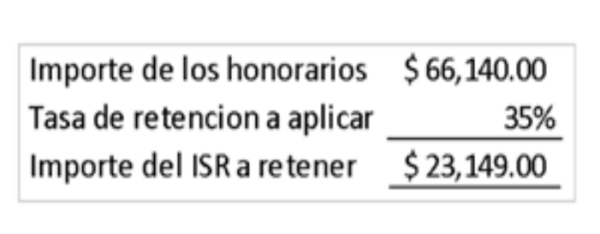

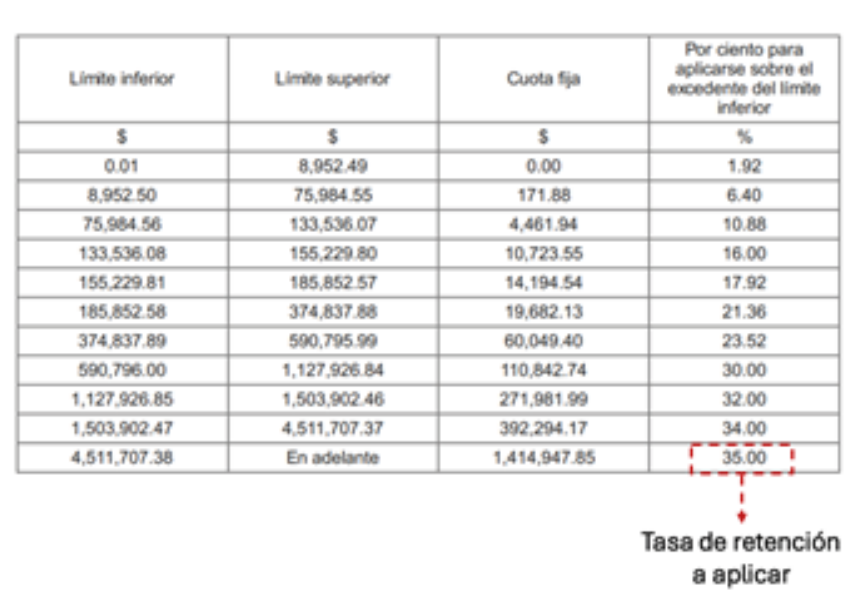

Cuando además de los honorarios o gratificaciones, exista relación de trabajo (En los términos de lo que establece la LFT) entre los miembros de consejo y la sociedad, se aplicara la tarifa progresiva según el procedimiento del segundo párrafo del artículo 96 de la LISR, caso contrario, la retención se realizara aplicando directamente al monto de los honorarios, la tasa del 35%. Ejemplo:

Conclusión

Como puedes ver, la deducción de dichas erogaciones va de la mano del cumplimiento de una serie de requisitos y no deben realizarse como forma de “planeación fiscal”. Recuerda que mediante la información emitida en los CFDI´s de nómina, la autoridad ya cuenta con los elementos para determinar si la deducción de los pagos a miembros de consejo se encuentra dentro de los límites establecidos en la fracción IX del artículo 27 de la LISR. ¡A cuidarnos de las planeaciones fiscales creativas!

Respuestas de otros usuarios