Reintegro e incremento del acreditamiento del IVA en inversiones

Existe en el imaginario colectivo fiscal, la creencia de que el Impuesto al Valor Agregado es un impuesto sencillo de entender y aplicar, basta con tomar el importe base del acto o actividad, aplicarle la tasa correspondiente (16%, 8%, 0%) o en su caso la exención y listo. Nada más alejado de la realidad, en mi opinión (Y esto es una mera opinión personal) el IVA es el más incomprendido de los impuestos, pone a prueba nuestra habilidad para discernir entre un acto objeto y un acto no objeto, un acto por el cual se tiene la obligación de pagar el impuesto o no, un acto no considerado en la ley por estipulación expresa de la misma o por su omisión, el IVA es un impuesto que nos reta a profundizar en el tecnicismo y la interpretación de la norma.

Recientemente el Servicio de Administración Tributaria, ha tomado desprevenidos a contadores y contribuyentes por igual, actualizando sus aplicativos y formularios para la determinación del acreditamiento y pago del IVA en su plataforma, lo que ha traído como consecuencia un duro golpe de realidad: “El IVA no es un impuesto sencillo de entender”.

Esta serie de cambios implementados por la autoridad, nos obliga a plantar cara a un reto que se antoja mayúsculo: Desaprender lo aprendido. Y este no es un proceso sencillo, ya que implica analizar a consciencia nuestras prácticas más arraigadas, nuestro saber, nuestro hacer, desde como clasificamos un acto/actividad, hasta como emitimos o recibimos un CFDI. No es un reto sencillo de abordar, pero tampoco imposible.

En estas últimas semanas, con motivo de la actualizacion del formulario de IVA, me he encontrado con muchos comentarios e impresiones al respecto de la informacion que debe manifestarse en los campos “Cantidad actualizada a reintegrarse derivada del ajuste” y “Monto acreditable actualizado a incrementar derivado del ajuste”, todos en el mismo sentido: “La autoridad cada vez solicita mas información al respecto de las operaciones”, quizá la confusión deriva del hecho de que anteriormente el formulario no solicitaba en un rubro por separado la determinación de los ajustes al acreditamiento del IVA en inversiones, lo que para nada implica que sea algo nuevo, esta obligacion ha existido en la ley del IVA desde siempre, pero no estábamos acostumbrados a determinarlo y en la mayoría de los casos tampoco teníamos conocimiento de que tal obligación existía(Articulo 5-A LIVA).

ACREDITAMIENTO DEL IVA

El principal requisito que se debe cumplir para acreditar el IVA que nos trasladan o el pagado con motivo de la importación, es que el contribuyente realice actos o actividades gravadas para efectos del IVA y que el IVA que le fue trasladado este asociado a la realización de dichos actos/actividades gravadas.

¿Pero que pasa cuando el contribuyente únicamente realiza actos/actividades exentas de IVA o una parte de sus actos/actividades son exentas y otra parte son actos/actividades gravadas

Aquí es donde empieza el claroscuro al que se enfrentan los contribuyentes para la determinación del acreditamiento de ese IVA que les fue trasladado o el pagado en la importación.

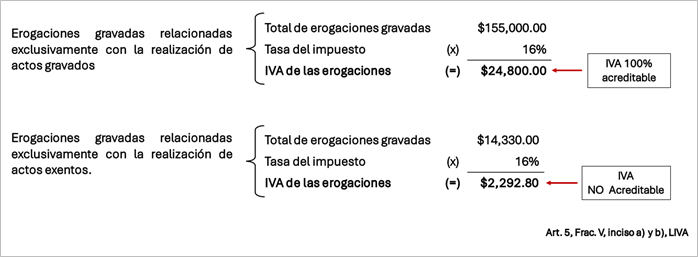

El primer escenario es de fácil resolución, al ser un contribuyente que realiza “únicamente” actos/actividades gravadas de IVA, el IVA que se les traslade o pague con motivo de la importación, NO SERA ACREDITABLE. En tal caso ese IVA será una deducción autorizada para el ISR en los términos del artículo 28 fracción XV LISR.

El segundo de los escenarios plantea una resolución mas compleja, pues a su vez nos lleva por dos caminos:

a) Que el IVA que le fue trasladado al contribuyente o el pagado en la importación, corresponda a erogaciones que se utilicen “exclusivamente” para la realización de actos/actividades gravadas o “exclusivamente” para la realización de actos/actividades exentas, en cuyo caso, el acreditamiento procedería de la siguiente forma:

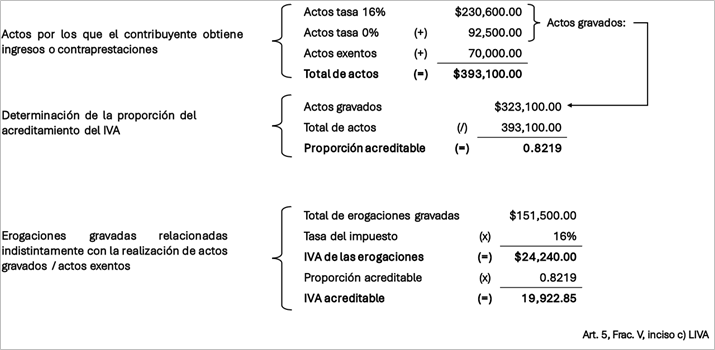

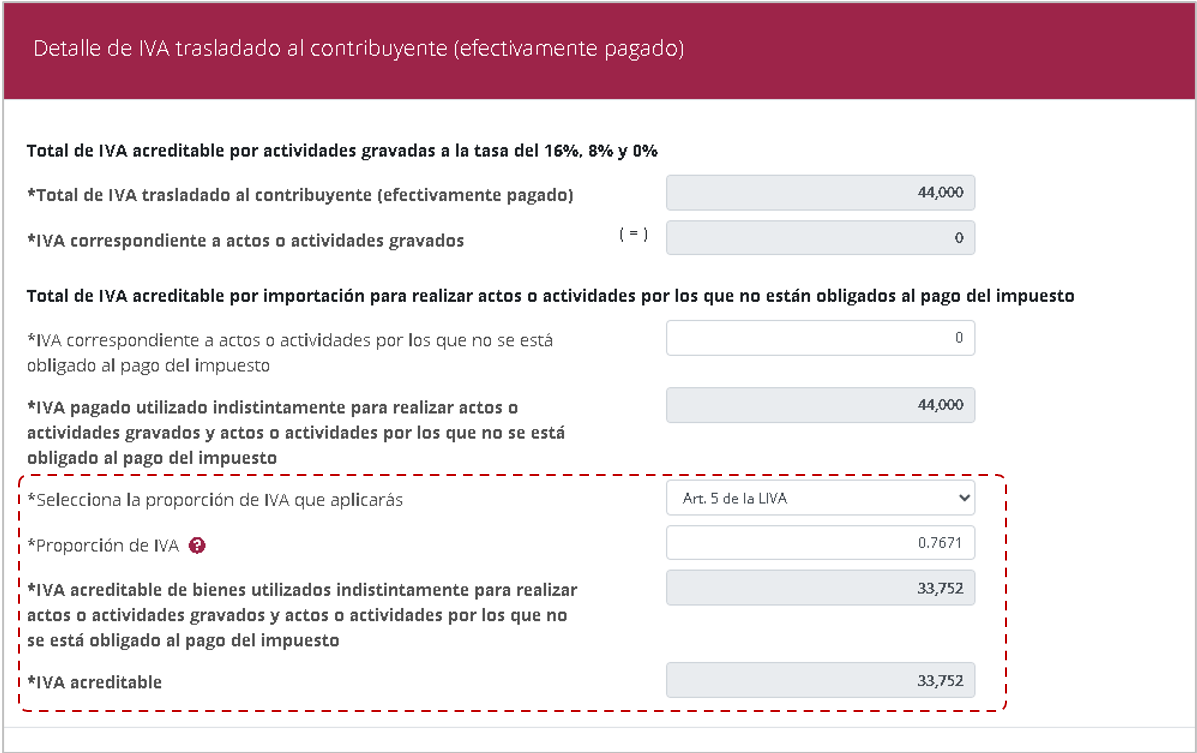

b) Que el IVA que le fue trasladado al contribuyente o el pagado en la importación, corresponda a erogaciones que se utilicen “indistintamente” para la realización de actos/actividades gravadas y exentas, en tal caso el acreditamiento procederá en la proporción en la que el valor de las actividades gravadas realizadas por el contribuyente, represente en el valor total de las actividades que el contribuyente realice en el mes de que se trate:

Recordemos que la parte que no podemos acreditar por haber aplicado una proporción, se considerará una deducción autorizada para efectos del impuesto sobre la renta.

Los procedimientos anteriormente descritos, son aplicables únicamente a las erogaciones realizadas por la adquisición de bienes (Distintos a las inversiones de activo fijo), prestación de servicios o el uso o goce temporal de bienes.

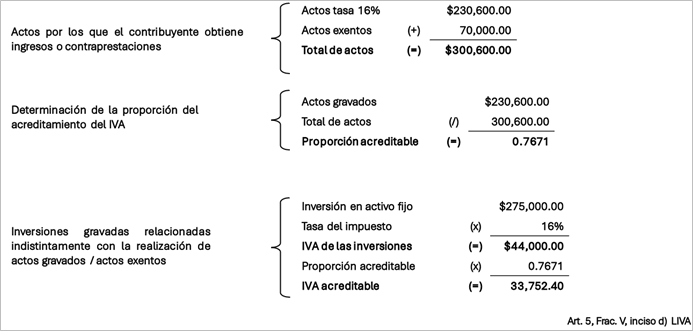

En el caso específico de las inversiones de activo fijo, para proceder con el acreditamiento, se debe considerar el destino habitual que dichas inversiones tengan para la realización de actividades gravadas/exentas, debiendo efectuar el ajuste correspondiente cuando se altere el destino mencionado.

Supongamos que un contribuyente que se dedica a la construcción, realiza actos gravados (Construcción de naves industriales y locales comerciales) y actos exentos (Construcción de casa habitación), y para la realización de ambas actividades, realiza inversiones en maquinaria y equipo durante el mes de Enero 2024, cuyo destino es la realización indistinta de los actos gravados y exentos:

En la declaración mensual de Enero, el acreditamiento se manifiesta de la siguiente forma:

Los contribuyentes que efectúen el acreditamiento como en el ejemplo descrito, deberán aplicarlo a todas las inversiones que adquieran o importen en un periodo de cuando menos sesenta meses contados a partir del mes en el que se haya realizado el acreditamiento de que se trate.

Ahora bien, la proporción del 0.7671 corresponde a los actos realizados en Enero 2024, pero esto no quiere decir de ninguna manera que esa proporción será inamovible, puede ocurrir que incluso en periodos posteriores no se lleguen a realizar actos gravados, o actos exentos, o se incrementen en una mayor proporción los unos o los otros, por lo que mantener el acreditamiento en la proporción calculada en el periodo que se realizó la inversión, desvirtúa el derecho al acreditamiento del contribuyente, pues este derecho estará sujeto siempre al destino habitual de dichas inversiones.

Por tal motivo, el articulo 5-A de la ley del IVA, prevé el procedimiento que se deberá aplicar cuando la proporción inicial de acreditamiento, se modifique en mas de un 3% en los meses posteriores

AJUSTE DEL ACREDITAMIENTO CUANDO DISMINUYE LA PROPORCIÓN DE ACTIVIDADES GRAVADAS

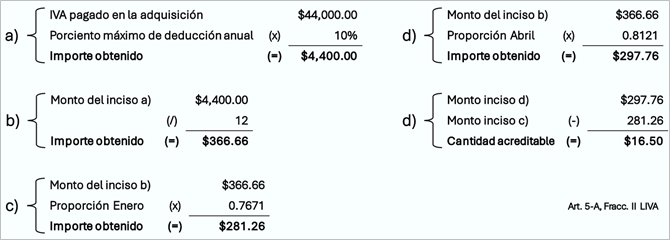

Cuando disminuya la proporción del valor de las actividades gravadas, respecto del valor de las actividades totales, el contribuyente deberá reintegrar el acreditamiento que corresponda, actualizado desde el mes en el que se acreditó y hasta el mes de que se trate, conforme al siguiente procedimiento:

- Al IVA pagado en la adquisición del activo fijo se le aplicará el porciento máximo de deducción según el tipo de activo de conformidad con la LISR.

- El monto del inciso a) se dividirá entre doce.

- Al monto obtenido en el inciso b) se le aplicará la proporción acreditable determinada en el mes en que se llevó a cabo el acreditamiento inicial.

- Al monto determinado conforme al inciso b) se le aplicará la proporción acreditable determinada en el mes en que se realiza el ajuste.

- A la cantidad obtenida en el inciso c), se le disminuirá la cantidad obtenida en el inciso d), el resultado obtenido será la cantidad que deberá reintegrarse, actualizada desde el mes en el que se acreditó y hasta el mes en que se realiza el ajuste.

AJUSTE DEL ACREDITAMIENTO CUANDO AUMENTA LA PROPORCIÓN DE ACTIVIDADES GRAVADAS

Cuando aumente la proporción del valor de las actividades gravadas, el contribuyente podrá incrementar el acreditamiento, actualizado desde el mes en el que se acreditó y hasta el mes de que se trate, conforme al siguiente procedimiento:

- Al IVA pagado en la adquisición del activo fijo se le aplicará el porciento máximo de deducción según el tipo de activo de conformidad con la LISR.

- El monto del inciso a) se dividirá entre doce.

- Al monto obtenido en el inciso b) se le aplicará la proporción acreditable determinada en el mes en que se llevó a cabo el acreditamiento.

- Al monto determinado conforme al inciso b) se le aplicará la proporción acreditable determinada en el mes en que se realiza el ajuste.

- A la cantidad obtenida en el inciso d), se le disminuirá la cantidad obtenida en el inciso c), el resultado será la cantidad que podrá acreditarse, actualizada desde el mes en que se realizó el acreditamiento correspondiente y hasta el mes de que se trate.

DETERMINACIÓN DE LOS AJUSTES Y SU APLICACIÓN EN LA DECLARACION MENSUAL

Veamos la variación de la proporción del acreditamiento en los periodos subsecuentes para determinar si procede o no el ajuste al acreditamiento en las inversiones:

Como puede verse en los meses de Abril y Octubre, la proporción de los actos gravados se modificó en más de un 3% con relación a la proporción de Enero, por lo que en dichos meses se procede al ajuste del acreditamiento.

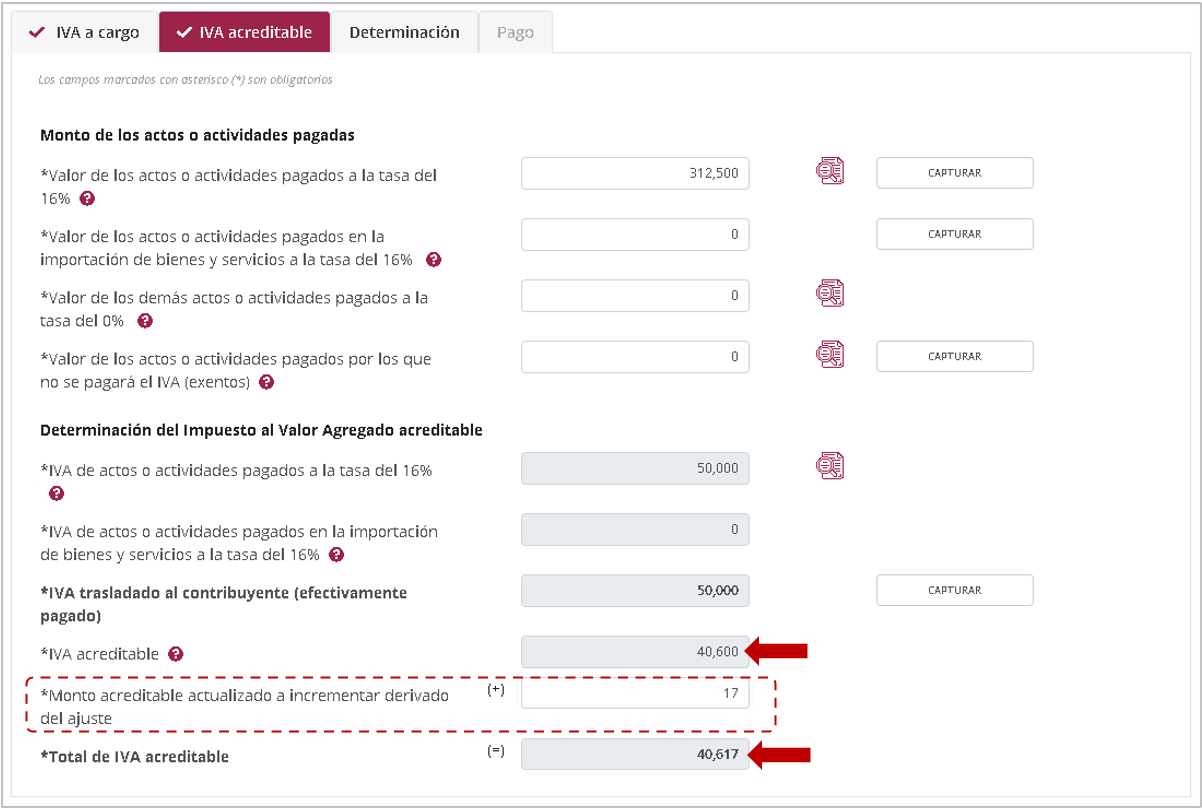

Para el mes de Abril, resulta un incremento del acreditamiento con respecto al mes de Enero:

La cantidad acreditable obtenida, se deberá actualizar desde el mes en que se realizó el acreditamiento correspondiente y hasta el mes de que se trate:

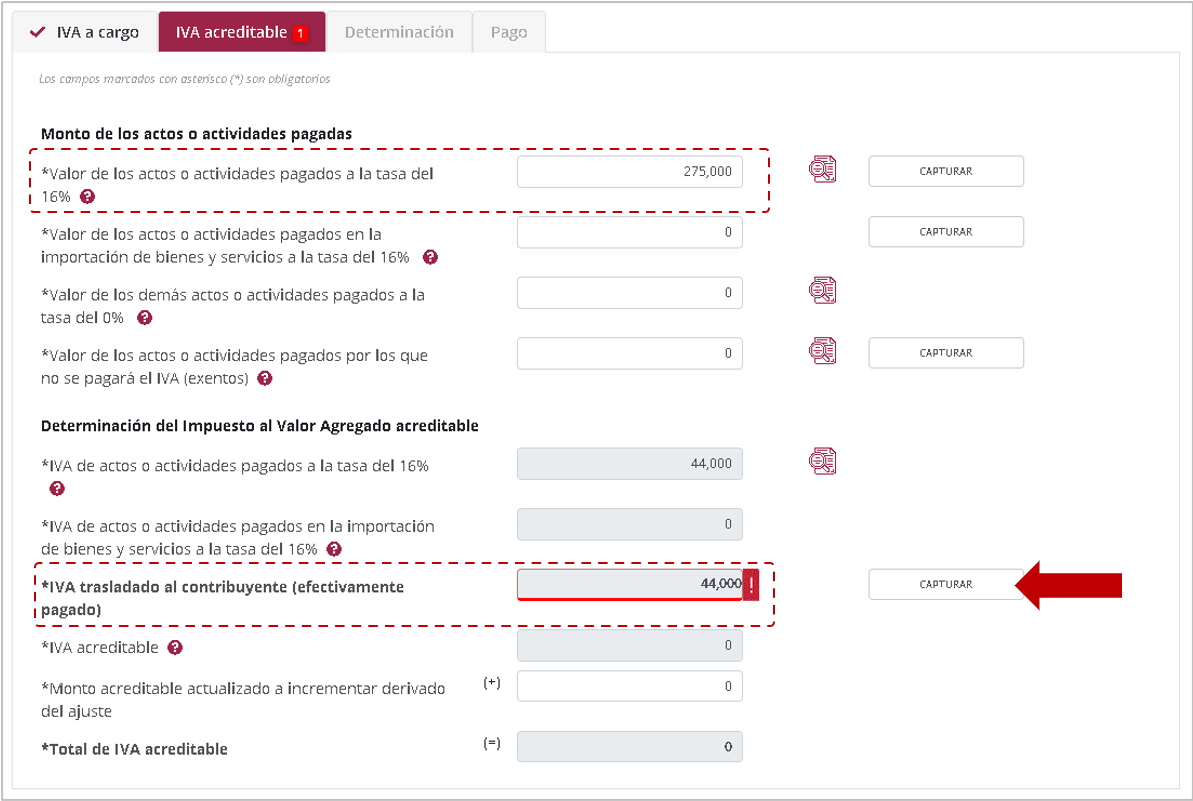

El monto del acreditamiento actualizado, deberá manifestarse en la declaracion mensual de IVA del mes de Abril, adicionándose al IVA acreditable del periodo:

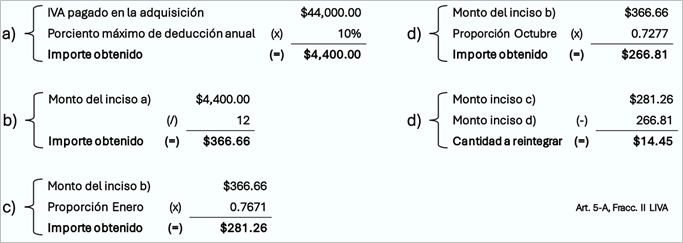

Veamos ahora, que para el mes de Octubre, resulta una disminución del acreditamiento con respecto al mes de Enero:

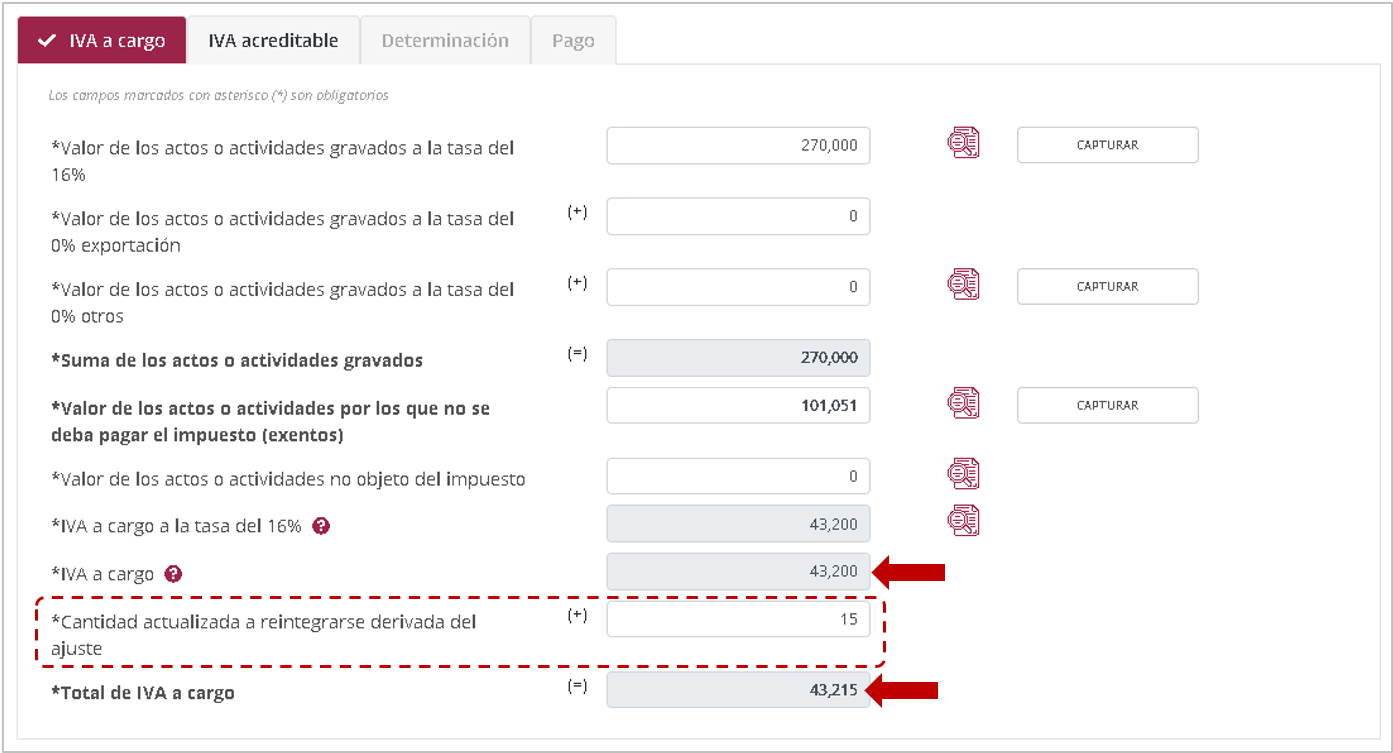

La cantidad a reintegrar obtenida, se deberá actualizar desde el mes en que se realizó el acreditamiento correspondiente y hasta el mes de que se trate:

El monto de la cantidad a reintegrar actualizado, deberá manifestarse en la declaracion mensual de IVA del mes de Octubre, adicionándose al IVA a cargo del periodo:

Como puede verse en los ejemplos, la determinación del ajuste en el acreditamiento no es un tema nuevo, es una obligacion que, como contribuyentes del IVA, siempre hemos tenido al realizar actividades gravadas y exentas, lo único nuevo es que ahora debemos manifestar dicho ajuste en un rubro por separado.

Esta separación únicamente la podremos encontrar en los formularios de IVA de personas morales del régimen general de ley y de las personas físicas con actividades empresariales y profesionales, no asi en los contribuyentes personas físicas y morales del régimen simplificado de confianza. ¿Entonces cómo y donde podemos manifestar el importe de dichos ajustes para los contribuyentes del RESICO?

Para dar respuesta a dicha inquietud, basta con ir al reglamento a la ley del IVA, que en su articulo 19 nos indica al texto:

Art. 19 RLIVA

Para los efectos de las disposiciones que establece la Ley en materia de acreditamiento, el contribuyente deberá efectuar el reintegro del acreditamiento o el incremento del mismo, según se trate, en la forma siguiente:

I. La cantidad que deba reintegrarse de conformidad con el artículo 5o.-A, fracción I, inciso e) de la Ley, se disminuirá del monto del impuesto acreditable en el mes en el que se realice el ajuste. La cantidad que se disminuya en los términos de esta fracción no podrá acreditarse.

Cuando el monto del impuesto acreditable resulte inferior al monto del impuesto que se deba reintegrar, el contribuyente pagará la diferencia entre dichos montos al presentar la declaración de pago que corresponda al mes en el que se efectúa el ajuste.

II. La cantidad que podrá acreditarse de conformidad con el artículo 5o.-A, fracción II, inciso e) de la Ley, se sumará al monto del impuesto acreditable en el mes en el que se realiza el ajuste.

Como puede observarse, el reglamento siempre nos ha indicado como reflejar el efecto del ajuste aun que no se presente en un rubro por separado dentro del formulario del IVA, bastará con modificar el campo del impuesto acreditable, ya sea para adicionarlo o disminuirlo con el efecto del ajuste.

CONCLUSIÓN

El procedimiento establecido en el artículo 5-A de la ley del IVA, debe aplicarse por el número de meses en el que los contribuyentes hubieran deducido la inversión de que se trate, de haber aplicado los por cientos máximos establecidos en el Título II de dicha Ley.

El número de meses se empezará a contar a partir de aquél en el que se realizó el acreditamiento de que se trate. El periodo correspondiente a cada inversión concluirá anticipadamente cuando la misma se enajene o deje de ser útil para la obtención de ingresos en los términos de la Ley del Impuesto sobre la Renta.

Respuestas de otros usuarios